Você já chegou ao dia 20 do mês perguntando para onde foi o dinheiro?

Você definiu metas financeiras em janeiro, manteve por duas semanas e desistiu — não por falta de vontade, mas porque a meta ficou grande demais e o resultado, invisível por tempo demais.

Você sabe que deveria economizar mais, investir regularmente, parar de comprar por impulso. Você sabe. E ainda assim, no fim do mês, o saldo é o mesmo de sempre.

Aqui está o que a maioria dos especialistas em finanças pessoais não te conta: o problema não é sua disciplina. É o seu sistema.

James Clear, autor de Hábitos Atômicos — um dos livros de não-ficção mais vendidos do mundo, com mais de 20 milhões de cópias —, dedicou anos estudando a ciência por trás de por que fazemos o que fazemos. E a conclusão dele é cirúrgica:

“Seus resultados são uma mensuração tardia de seus hábitos. Seu patrimônio líquido é uma mensuração tardia de seus hábitos financeiros.”

— James Clear, Hábitos Atômicos

Você não tem problema de renda. Você tem problema de hábito. E hábito é algo que pode ser projetado — como um engenheiro projeta um sistema.

Este guia vai destrinchar as principais descobertas de Hábitos Atômicos com um foco que o próprio livro sugere, mas poucos exploram com profundidade: sua vida financeira.

")

Índice

- O que são hábitos financeiros?

- As 4 descobertas mais impactantes de Hábitos Atômicos para seu dinheiro

- As 4 Leis da Mudança de Comportamento aplicadas às suas finanças

- 7 hábitos financeiros baseados nas leis de James Clear

- Empilhamento de Hábitos Financeiros: o método do “Depois de…”

- Como usar o Rastreador de Hábitos para seu dinheiro

- FAQ — Perguntas frequentes sobre Hábitos Atômicos

O Que São Hábitos Financeiros?

Hábitos financeiros são comportamentos automáticos e repetitivos que determinam como você lida com dinheiro — tanto os que você escolheu quanto os que se instalaram sem que você percebesse.

Eles incluem coisas óbvias, como verificar o saldo da conta toda semana ou pagar a fatura do cartão em dia. Mas também incluem padrões invisíveis: comprar por impulso quando está estressado, ignorar extratos bancários, nunca pesquisar preço antes de uma compra grande, ou simplesmente nunca ter uma conversa honesta com os próprios números.

A grande revelação da neurociência dos hábitos — e o que James Clear sistematizou em Hábitos Atômicos — é que esses comportamentos seguem um ciclo previsível de quatro etapas: estímulo → desejo → resposta → recompensa. Uma vez que você entende esse ciclo, você pode hackeá-lo a favor das suas finanças.

Não se trata de força de vontade. Trata-se de design de sistema.

As 4 Descobertas Mais Impactantes de Hábitos Atômicos para Sua Vida Financeira

1. O Poder do 1%: Hábitos São os Juros Compostos do Autoaperfeiçoamento

Você já ouviu falar em juros compostos no contexto de investimentos — aquele efeito matemático em que o rendimento de hoje gera rendimento amanhã, e assim por diante, até que os números explodem de forma surpreendente.

James Clear usa exatamente essa metáfora para descrever como os hábitos funcionam.

“Hábitos são os juros compostos do autoaperfeiçoamento. Da mesma forma que o dinheiro se multiplica com juros compostos, os efeitos de seus hábitos se multiplicam à medida que você os repete.”

— James Clear, Hábitos Atômicos

A matemática é desconcertante: ficar 1% melhor todos os dias por um ano resulta em aproximadamente 37 vezes melhor ao final. O inverso — piorar 1% ao dia — leva a quase zero.

Na prática financeira, isso significa que guardar R$10 por dia não vai te tornar rico esta semana. Mas em 10 anos, com juros compostos, pode representar uma reserva que você nunca imaginou ter. O problema é que o cérebro humano é péssimo em visualizar crescimento exponencial — e é por isso que a maioria das pessoas desiste antes de cruzar o limite crítico.

O ponto contra-intuitivo: você não precisa de uma transformação radical. Você precisa de uma melhora marginal consistente. Um grau de diferença na trajetória de um avião que sai de São Paulo pode resultar em aterrissagem em cidades completamente diferentes. Seus hábitos financeiros funcionam da mesma forma.

🎯 Exercício Prático — O Cálculo dos Juros do Hábito

Pegue papel e caneta agora. Responda:

- Qual é o seu hábito financeiro mais custoso e invisível? (Assinaturas esquecidas? Café diário? Compras por impulso no celular antes de dormir?)

- Estime quanto ele custa por mês.

- Multiplique por 12. Agora por 5. Agora por 10.

Esse é o custo composto do mau hábito. Agora faça o mesmo com um hábito positivo que você poderia começar hoje — por menor que seja.

2. Esqueça as Metas Financeiras. Construa um Sistema.

Esta é a ideia mais contra-intuitiva do livro, e provavelmente a mais importante para quem tem um histórico de metas financeiras que não saem do papel.

“Você não sobe para atingir o nível de seus objetivos. Desce ao nível de seus sistemas.”

— James Clear, Hábitos Atômicos

Clear faz uma distinção fundamental: metas definem a direção; sistemas determinam o progresso. E aqui está o problema com depender só de metas financeiras:

- Vencedores e perdedores têm as mesmas metas. Toda pessoa endividada quer sair das dívidas. Toda pessoa com saldo negativo quer economizar mais. A meta não é o diferencial — o sistema é.

- Atingir uma meta é uma mudança momentânea. Você quita uma dívida, mas se mantiver os mesmos hábitos que te geraram essa dívida, terá outra em pouco tempo. Você tratou o sintoma sem resolver a causa.

- Metas colocam a felicidade no futuro. “Quando quitar meu cartão, ficarei tranquilo.” Enquanto isso, você vive em estado de privação até chegar lá — e quando chega, o próximo objetivo já está esperando.

A alternativa de Clear é apaixonante na sua simplicidade: concentre-se no sistema. Em vez de “quero economizar R$500 este mês”, pergunte-se: que tipo de sistema financeiro permite que uma pessoa como eu economize naturalmente, sem esforço diário de vontade?

🎯 Exercício Prático — Seu Sistema Financeiro Mínimo Viável

Responda às três perguntas abaixo. Não escreva metas — escreva comportamentos recorrentes:

- Quando o dinheiro entra na minha conta, o que acontece automaticamente? (Exemplo: débito automático para poupança?)

- Onde fica visível meu orçamento durante o mês?

- Como eu me recompenso por semanas financeiramente saudáveis?

Se não tiver resposta clara para qualquer uma dessas três perguntas, você tem metas sem sistema.

3. O Cubo de Gelo: Por Que Você Desiste Antes de Ver Resultado

Imagine um cubo de gelo numa mesa. A temperatura ambiente vai subindo lentamente: 26°C, 27°C, 28°C, 29°C, 30°C, 31°C. O cubo continua sólido. Nada acontece — você olha e pensa que está desperdiçando esforço.

Então a temperatura chega a 32°C. O cubo começa a derreter.

Clear usa essa imagem para explicar o que chama de Platô do Potencial Latente: uma fase de acúmulo invisível onde o trabalho está sendo feito, mas os resultados ainda não aparecem.

Na vida financeira, esse platô tem um nome muito familiar: é o momento em que você guarda dinheiro por dois ou três meses, não vê o patrimônio crescer de forma empolgante, e desiste. O trabalho não foi desperdiçado — estava sendo armazenado.

A maioria das pessoas para de poupar exatamente quando está a um grau do ponto de derretimento.

🎯 Exercício Prático — Mapeie Seu Vale da Desilusão

Pense na última vez que você tentou criar um hábito financeiro e desistiu. Responda:

- Quanto tempo você manteve antes de parar?

- O que você esperava ver em resultados que não apareceu?

- Se tivesse continuado por mais 90 dias, o que teria sido diferente?

Escrever isso ajuda o cérebro a reconhecer o padrão e não repetir o abandono na próxima tentativa.

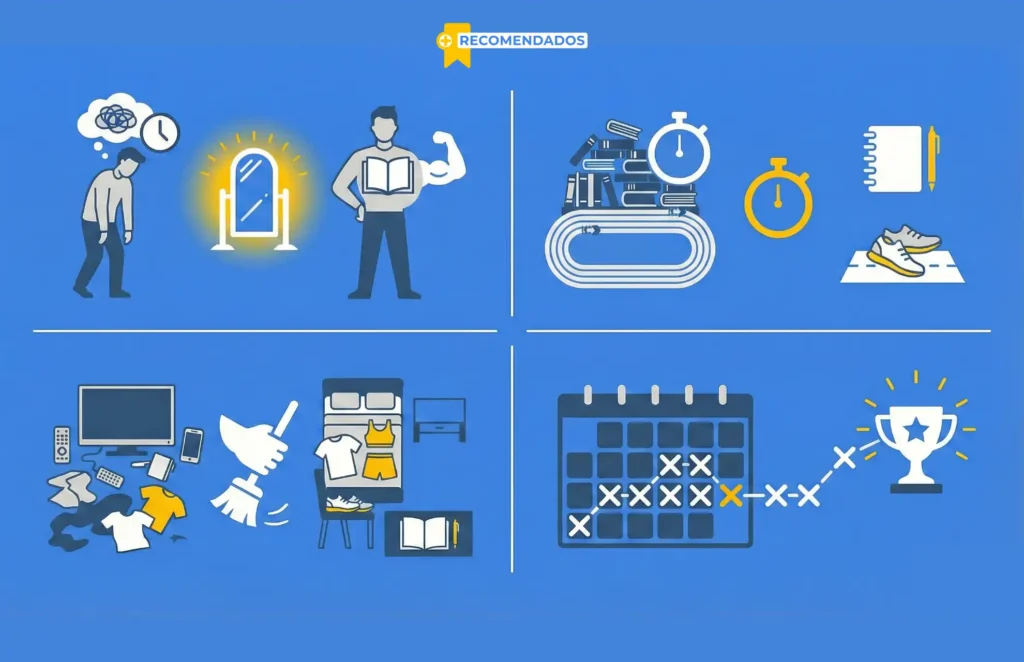

4. Identidade Financeira: Você Se Vê Como Poupador ou Como Gastador?

Esta é a descoberta mais profunda de todo o livro — e a que tem maior impacto a longo prazo.

Clear argumenta que existem três camadas de mudança: resultados (o que você tem), processos (o que você faz) e identidade (quem você acredita que é). A maioria das pessoas tenta mudar os resultados sem nunca tocar na camada mais profunda — a identidade.

“Você pode desejar mais dinheiro, mas se sua identidade for de alguém que consome em vez de produzir, você continuará a ser atraído por gastar em vez de ganhar.”

— James Clear, Hábitos Atômicos

Pense no exemplo do cigarro que Clear usa no livro: a pessoa que diz “estou tentando parar de fumar” ainda se identifica como fumante. Já quem diz “não fumo” mudou a identidade — e o comportamento segue naturalmente.

Aplique isso às finanças: qual das duas frases descreve melhor você?

- “Estou tentando economizar mais.”

- “Sou o tipo de pessoa que guarda parte de tudo que recebe.”

A segunda frase não é uma aspiração. É uma declaração de identidade. E identidade gera comportamento automático — porque você age de forma consistente com quem você acredita que é.

🎯 Exercício Prático — Carta de Identidade Financeira

Escreva 5 frases no presente, começando com “Sou o tipo de pessoa que…”. Foque em comportamentos financeiros que você quer cultivar:

Exemplo:

- Sou o tipo de pessoa que verifica o orçamento toda semana.

- Sou o tipo de pessoa que pesquisa preço antes de comprar.

- Sou o tipo de pessoa que investe antes de gastar.

- Sou o tipo de pessoa que tem reserva de emergência.

- Sou o tipo de pessoa que sabe exatamente quanto entra e quanto sai.

Cole esse papel no espelho ou defina como fundo de tela do celular. Cada vez que você agir de acordo com uma dessas frases, você está depositando um “voto” na identidade que quer construir.

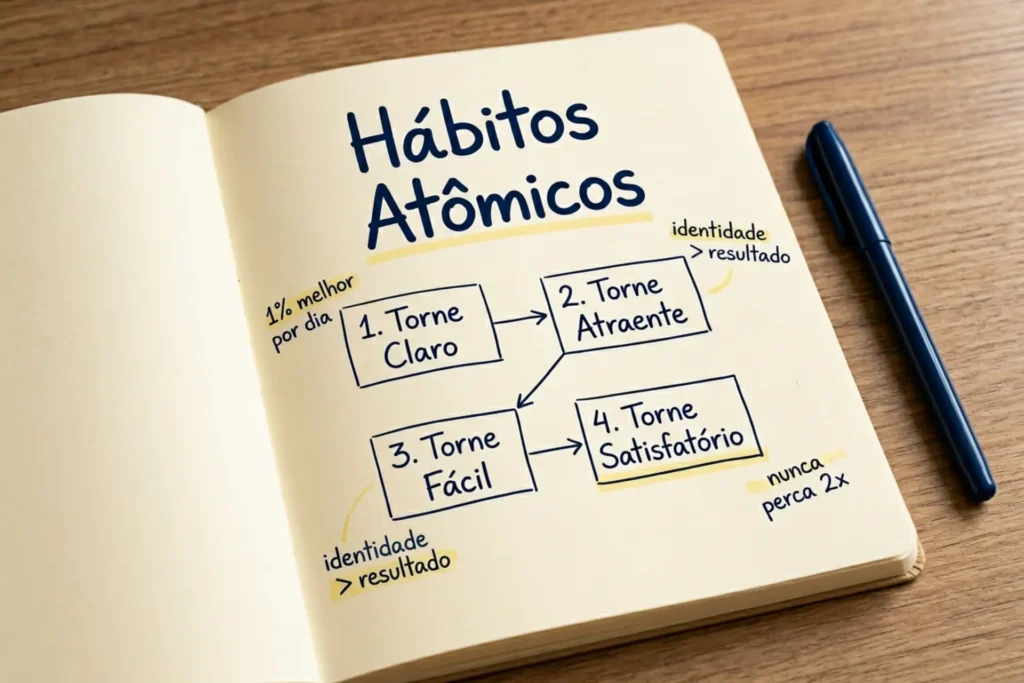

As 4 Leis da Mudança de Comportamento Aplicadas às Suas Finanças

O coração prático de Hábitos Atômicos é um framework de 4 leis que você pode usar para criar qualquer hábito — incluindo os financeiros.

1ª Lei: Torne Seu Hábito Financeiro CLARO

Todo hábito começa com um estímulo — um sinal que aciona o comportamento. Se o estímulo não for claro, o hábito simplesmente não acontece. Isso explica por que tanta gente “esquece” de transferir para a poupança no dia do pagamento: não há nenhum sinal claro ativando esse comportamento.

Estratégias práticas:

- Intenção de implementação: Em vez de “vou economizar mais”, escreva: “Às 9h da manhã do dia do pagamento, vou transferir R$X para a conta poupança [nome da conta].” Pesquisas mostram que especificar hora e local aumenta drasticamente a taxa de execução.

- Redesenhe o ambiente: Deixe o aplicativo do banco ou da sua planilha financeira na tela inicial do celular. O que é visível, acontece. O que é invisível, é esquecido.

- Remova os gatilhos de maus hábitos: Delete apps de e-commerce das notificações do celular. Desabilite o “compra com 1 clique” no site favorito. Torne o gasto impulsivo difícil de ver e fácil de ignorar.

🎯 Exercício: Defina UMA intenção de implementação financeira agora: “Eu irei [COMPORTAMENTO FINANCEIRO] às [HORA] em/no [LOCAL/PLATAFORMA].”

2ª Lei: Torne Seu Hábito Financeiro ATRAENTE

Hábitos se repetem quando são associados a algo que você quer. O problema com a maioria dos hábitos financeiros é que eles parecem privação — e privação não é atraente.

Estratégias práticas:

- Empacotamento de tentações: Combine o hábito financeiro que precisa fazer com algo que quer fazer. Só ouve seu podcast favorito enquanto atualiza a planilha financeira. Só toma o café especial enquanto revisa o extrato da semana.

- Reformule a narrativa: Em vez de “tenho que verificar meu orçamento”, experimente “vou checar como estou progredindo rumo à minha liberdade financeira”. Mesma ação, enquadramento completamente diferente.

- Identidade como motivação: Quando você se identifica como um poupador, o hábito de poupar deixa de ser sacrifício e vira expressão de quem você é. O orgulho substitui a resistência.

🎯 Exercício: Escolha um hábito financeiro que você evita (ver o extrato, atualizar a planilha, calcular quanto deve) e combine-o com algo que você genuinamente gosta de fazer. Faça isso por 21 dias seguidos.

3ª Lei: Torne Seu Hábito Financeiro FÁCIL

O cérebro é um otimizador de energia. Qualquer comportamento que exige mais esforço do que o necessário será evitado ou adiado.

“O mundo dos negócios é uma eterna busca para entregar o mesmo resultado de uma forma mais fácil.”

— James Clear, Hábitos Atômicos

Aplique esse princípio às suas finanças: mapeie cada passo que você precisa dar para executar o hábito e elimine o máximo de atrito possível.

Estratégias práticas:

- Automatize o máximo que puder: Débito automático para poupança no dia do pagamento. Investimento recorrente no Tesouro Direto. Pagamento automático de contas. Cada automação é um ponto de atrito removido.

- Regra dos Dois Minutos: Se um hábito financeiro parece grande demais, reduza-o à versão de dois minutos. Em vez de “montar planilha financeira completa”, comece com “abrir o app do banco e checar o saldo”. O início é tudo.

- Prepare o ambiente: Deixe a planilha aberta no computador na hora que você costuma pagar contas. Deixe o app do banco no primeiro lugar da tela inicial. Prepare o terreno antes do momento de decisão.

🎯 Exercício: Escolha um hábito financeiro que você procrastina. Agora responda: quantos passos existem entre você e a execução desse hábito? Elimine um passo. Só um. Faça isso toda semana.

4ª Lei: Torne Seu Hábito Financeiro SATISFATÓRIO

Esta é a lei mais subestimada — e a razão pela qual a maioria dos hábitos financeiros não dura. Bons hábitos financeiros têm recompensa tardia (liberdade no futuro) e custo imediato (privação agora). Para o cérebro, que foi programado para priorizar o presente, isso é um problema sério.

A solução é criar recompensas imediatas que façam o hábito parecer satisfatório agora, não daqui a 10 anos.

A estratégia da conta com nome — a mais poderosa do livro aplicada a finanças:

Hábitos Atômicos descreve uma técnica simples e genial: abra uma conta poupança e dê a ela um nome que representa algo que você quer — pode ser “Jaqueta de Couro”, “Viagem Europa”, “Fundo Liberdade”.

Toda vez que você resiste a um gasto impulsivo, transfere o mesmo valor para essa conta. Não tomou café fora? Transfere R$15. Não assinou aquele serviço? Transfere os R$30. A recompensa imediata é ver o saldo crescer em direção a algo que você quer de verdade — em vez de sentir apenas a privação de não gastar.

Um casal mencionado no livro nomeou a conta de “Viagem Europa” e economizou o equivalente em menos de um ano simplesmente transferindo o valor das refeições fora que deixaram de fazer.

🎯 Exercício: Abra hoje uma conta poupança e dê a ela o nome do que você mais quer conquistar financeiramente. Determine o valor mínimo a ser transferido toda vez que resistir a um gasto não planejado. O truque é tornar a recompensa imediata e visível.

7 Hábitos Financeiros Baseados nas Leis de James Clear

Aqui estão sete hábitos práticos para incorporar ao seu dia a dia, cada um ancorado em uma das leis:

- Transferência automática no dia do pagamento — Torne claro e fácil. O dinheiro sai antes de você vê-lo.

- Revisão semanal de 10 minutos — Todo domingo, revise entradas e saídas da semana. Use empilhamento (veja abaixo).

- Conta com nome para cada objetivo — Torne satisfatório. Cada objetivo tem sua conta e seu nome.

- Regra das 48 horas para compras não planejadas — Torne o mau hábito difícil. Qualquer compra acima de R$100 que não estava no plano espera 48 horas.

- Rastreador de hábitos financeiros — Torne atraente e satisfatório. Marcar o X diário cria motivação visual.

- Empacotamento de tentações com revisão financeira — Combine olhar números com seu ritual favorito (café, podcast, música).

- Nunca quebre a corrente duas vezes — Quando você falhar (e vai falhar), a regra é simples: uma falta é acidente, duas faltas são o início de um novo hábito ruim.

Empilhamento de Hábitos Financeiros: O Método do “Depois de…”

O Empilhamento de Hábitos — popularizado por BJ Fogg na Universidade de Stanford e adaptado por James Clear — é uma das estratégias mais elegantes do livro.

A lógica é simples: em vez de tentar criar um novo hábito financeiro do zero, você ancora o novo hábito em cima de um já existente. Seu hábito atual vira o gatilho para o novo comportamento.

A fórmula:

“Depois de [HÁBITO ATUAL], eu irei [NOVO HÁBITO FINANCEIRO].”

Exemplos práticos para finanças:

- Depois de tomar meu café da manhã, vou abrir o app do banco e verificar o saldo.

- Depois de receber minha notificação de pagamento, vou transferir R$X para a conta poupança.

- Depois de pagar uma conta, vou registrar no meu rastreador de hábitos financeiros.

- Depois de fechar o notebook no trabalho, vou revisar os gastos do dia em 2 minutos.

- Depois do jantar de domingo, vou fazer minha revisão financeira semanal de 10 minutos.

- Depois de resistir a uma compra por impulso, vou transferir o mesmo valor para minha conta “Viagem Europa”.

O segredo é que você não está criando um hábito novo do zero — você está parasitando um hábito que já existe. A resistência inicial é mínima, e o resultado, exponencial.

🎯 Exercício: Escreva agora três fórmulas de empilhamento financeiro usando hábitos que você já faz todo dia (escovar os dentes, abrir o celular pela manhã, tomar café, sentar no computador, deitar para dormir).

Como Usar o Rastreador de Hábitos para Seu Dinheiro

Jerry Seinfeld — um dos maiores comediantes de todos os tempos — tem uma regra simples de produtividade: todo dia que ele escreve piadas, marca um X no calendário. O objetivo é não quebrar a corrente.

Esse mesmo princípio aplicado às finanças tem um poder surpreendente. O Rastreador de Hábitos cria três efeitos simultâneos que as leis de James Clear identificam como fundamentais:

- Clareza — O X no calendário é um estímulo visual que lembra de agir no dia seguinte.

- Motivação — Ver a corrente crescendo cria um mecanismo anti-quebra poderoso. Você não quer perder o progresso acumulado.

- Satisfação imediata — Marcar o X é uma mini-recompensa instantânea que o cérebro adora.

Como usar o rastreador para hábitos financeiros:

Escolha de 3 a 5 hábitos financeiros para rastrear. Nem mais, nem menos. Exemplos:

| Hábito | L | M | M | Q | S | S | D |

|---|---|---|---|---|---|---|---|

| Verificar saldo | ✓ | ✓ | ✓ | ✓ | |||

| Não comprar por impulso | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Registrar gastos | ✓ | ✓ | ✓ | ✓ | ✓ | ||

| Transferir para poupança | ✓ |

A regra de ouro: quando você quebrar um hábito, nunca quebre duas vezes seguidas. Uma falta é acidente. Duas faltas seguidas é o começo de um novo padrão — e padrões são difíceis de desfazer.

“Não quebre a corrente” é um mantra poderoso. Não quebre a corrente de guardar dinheiro todo mês e você construirá uma reserva mais rápido do que imagina.

— James Clear, Hábitos Atômicos

FAQ — Perguntas Frequentes sobre Hábitos Atômicos

O que são Hábitos Atômicos?

Hábitos Atômicos: Um Método Fácil e Comprovado para Desenvolver Bons Hábitos e Eliminar os Maus é um livro de desenvolvimento pessoal do autor americano James Clear, publicado originalmente em 2018 e lançado no Brasil pela Intrínseca. O título combina dois significados para a palavra “atômico”: algo minúsculo (hábitos pequenos) e algo fundamental (os átomos como blocos de construção). O livro sistematiza décadas de pesquisa em neurociência, psicologia comportamental e ciência do desempenho humano em um framework prático de 4 leis.

O que o livro Hábitos Atômicos ensina?

Hábitos Atômicos ensina que pequenas mudanças de comportamento, quando repetidas consistentemente, geram resultados extraordinários ao longo do tempo — o equivalente humano dos juros compostos. O livro apresenta as 4 Leis da Mudança de Comportamento (torne claro, atraente, fácil e satisfatório) como um sistema para criar bons hábitos e eliminar os ruins, com foco na construção de uma identidade coerente com os comportamentos desejados — não apenas na força de vontade ou motivação.

O que significa “hábito atômico” no livro?

No livro, “hábito atômico” tem dois sentidos simultâneos. O primeiro é a ideia de algo muito pequeno — um hábito minúsculo, uma melhora de 1%. O segundo é estrutural: assim como átomos são os blocos de construção das moléculas, hábitos atômicos são os blocos de construção de resultados extraordinários. Um hábito atômico não é apenas pequeno — é parte de um sistema maior de crescimento composto.

Quais são as 4 Leis da Mudança de Comportamento de Hábitos Atômicos?

As 4 Leis criadas por James Clear são:

- Torne-o claro (1ª Lei — Estímulo): o hábito precisa ter um gatilho visível e específico.

- Torne-o atraente (2ª Lei — Desejo): associe o hábito a algo prazeroso.

- Torne-o fácil (3ª Lei — Resposta): reduza ao máximo o atrito para executar o comportamento.

- Torne-o satisfatório (4ª Lei — Recompensa): crie uma recompensa imediata para reforçar a repetição.

Para eliminar maus hábitos, inverta cada lei: torne-o invisível, desinteressante, difícil e insatisfatório.

Em que Hábitos Atômicos se diferencia de outros livros sobre hábitos?

A principal diferença está no foco em sistemas, não em metas, e na profundidade com que o livro trata da identidade como motor do comportamento. Enquanto outros livros sobre hábitos focam em técnicas de motivação ou listas de regras, Clear oferece um framework neurocientífico aplicável a qualquer área da vida — com ênfase em que você não precisa de motivação extra se construir o ambiente certo. A aplicabilidade imediata e os exemplos concretos também tornam o livro muito mais prático do que teórico.

Quantas páginas tem Hábitos Atômicos?

A edição brasileira de Hábitos Atômicos, publicada pela Intrínseca, tem aproximadamente 320 páginas.

Hábitos Atômicos vale a pena ler? Quais são as avaliações?

Hábitos Atômicos é consistentemente avaliado com 4,8 de 5 estrelas na Amazon Brasil, com mais de 20 milhões de cópias vendidas mundialmente. Os leitores destacam a linguagem acessível, os exemplos práticos e a aplicabilidade imediata. As críticas mais comuns são que algumas ideias já foram exploradas em outros livros de comportamento humano — mas a síntese e o framework de 4 leis são considerados excepcionais. É especialmente recomendado para quem quer criar rotinas mais saudáveis, produtivas e, como exploramos aqui, financeiramente inteligentes.

Como aplicar Hábitos Atômicos às finanças pessoais?

A aplicação começa pelos três passos fundamentais do livro:

- Defina sua identidade financeira — Quem você quer se tornar? (poupador, investidor, pessoa sem dívidas?)

- Construa um sistema, não uma meta — Quais comportamentos recorrentes levam a esse resultado?

- Aplique as 4 Leis — Torne cada hábito financeiro claro, atraente, fácil e satisfatório. Use o empilhamento de hábitos, o rastreador e a conta com nome como ferramentas práticas.

Reflexão Final

Aqui está a pergunta que ficou comigo após reler este livro com os óculos da psicologia financeira:

Se seus resultados financeiros de hoje são uma mensuração tardia dos hábitos que você cultivou nos últimos 5 anos — então os hábitos que você está construindo agora são a semente dos resultados que você terá em 2030.

Não é sobre quanto você ganha. É sobre o sistema que você opera todos os dias.

A pergunta que vale responder antes de fechar este artigo não é “quanto quero ter em 5 anos?”. É: “Quem preciso me tornar para que esse resultado seja inevitável?”

📖 Compre Hábitos Atômicos na Amazon — [→ Ver o livro na Amazon ]

Este artigo é parte da série de curadoria sobre o livro Hábitos Atômicos de James Clean, destrinchado com profundidade e aplicado à psicologia financeira.

Gostou? Compartilhe com alguém que precisa ler isso.

Nota editorial: Este conteúdo é baseado em pesquisa e curadoria de Hábitos Atômicos de James Clear (Intrínseca, 2019). As citações são atribuídas ao autor e ao livro. Para uma leitura completa, recomendamos adquirir o livro original.

Acompanhe nossa seleção exclusiva de livros mais vendidos e mais bem avaliados nos nossos canais oficiais. Quando você compra por meio dos nossos links, recebemos uma pequena comissão, sem custo extra para você. Nós não vendemos nem participamos da comercialização dos produtos, por isso não nos responsabilizamos pelos itens divulgados.

Ouça o Podcast: O Segredo dos Juros Compostos e Hábitos que Ninguém te Conta. Ep.01

Leia mais

- Como aplicar os conceitos do livro Hábitos Atômicos de James Clear na prática?

Descubra como aplicar os conceitos do livro Hábitos Atômicos de… Leia mais: Como aplicar os conceitos do livro Hábitos Atômicos de James Clear na prática?

Descubra como aplicar os conceitos do livro Hábitos Atômicos de… Leia mais: Como aplicar os conceitos do livro Hábitos Atômicos de James Clear na prática? - Você desiste na “martelada 100” e perde o que já fez?A maioria desiste na martelada 100. Aí aparece alguém na… Leia mais: Você desiste na “martelada 100” e perde o que já fez?

- [Podcast] O Segredo dos Juros Compostos e Hábitos que Ninguém te Conta – Ep.01Descubra por que a verdadeira transformação financeira não vem de… Leia mais: [Podcast] O Segredo dos Juros Compostos e Hábitos que Ninguém te Conta – Ep.01

- Hábitos Financeiros: Como o Sistema de 1% por Dia de James Clear Transforma Seu Dinheiro (Mesmo Sem Disciplina de Ferro)Você já chegou ao dia 20 do mês perguntando para… Leia mais: Hábitos Financeiros: Como o Sistema de 1% por Dia de James Clear Transforma Seu Dinheiro (Mesmo Sem Disciplina de Ferro)

- Os 4 Hábitos Financeiros que Enriquecem: O Método de James Clear para Independência FinanceiraDescubra como aplicar as 4 Leis de Hábitos Atômicos na sua educação financeira. Pequenas mudanças diárias geram 37x mais resultados em um ano. James Clear

- Hábitos Atômicos: Como Melhorar 1% ao Dia Pode Transformar Sua VidaO Guia Definitivo: “Hábitos Atômicos” de James Clear.

")