Descubra por que a verdadeira transformação financeira não vem de cortar o cafezinho, mas de pequenas melhorias de 1% ao dia. Você já fez promessas de ano novo para organizar as finanças e falhou em poucas semanas?

O problema não é sua falta de motivação, mas sim o seu sistema. Neste vídeo, mostramos como a filosofia do livro Hábitos Atômicos, de James Clear, se conecta perfeitamente com a construção de riqueza e a independência financeira.

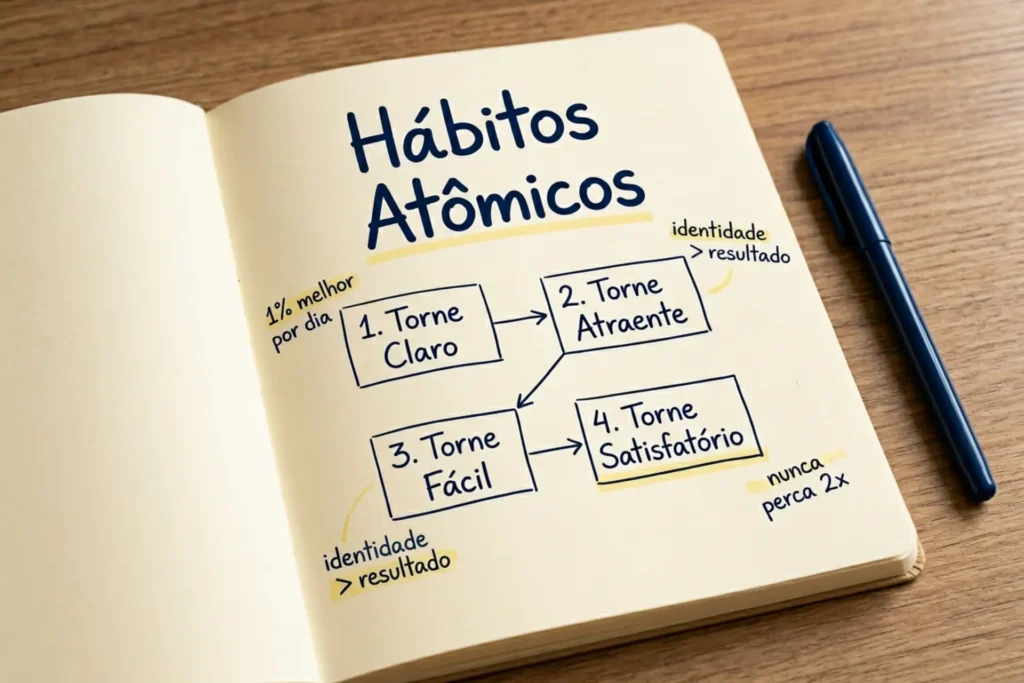

Vamos explicar os 4 hábitos financeiros práticos para aplicar hoje, entendendo como o efeito dos juros compostos funciona não só no seu dinheiro, mas nas suas atitudes diárias.

O seu patrimônio líquido é apenas uma mensuração tardia dos seus hábitos! Entenda os Juros Compostos dos Hábitos.

📚 Livro mencionado no vídeo: Hábitos Atômicos (James Clear): [→ Ver o livro na Amazon ]

Transcrição do Episódio 01 – Podcast do Mais Recomendados

Host 1: Olá e boas-vindas a mais um mergulho profundo no nosso material de pesquisa. Eh, hoje a gente tem um tópico que eu pessoalmente estava muito animado para explorar.

Host 2: Ah, eu também tava super ansiosa por essa análise. É um material fantástico, né?

Host 1: Demais. A gente vai fazer uma verdadeira curadoria de conhecimento hoje. A ideia é cruzar as ideias centrais sobre mudança de comportamento, hum, daquele bestseller Hábitos Atômicos, com a psicologia financeira.

Host 2: Exato. E aplicar isso onde a realidade, bom, onde a realidade costuma bater mais forte no orçamento pessoal.

Host 1: Isso. A nossa missão aqui é entender a mecânica por trás das nossas decisões diárias com o dinheiro. E a relevância disso fica muito clara logo de cara quando a gente pensa num fenômeno super universal: as famosas resoluções de ano novo.

Host 2: Nossa, sim. Aquelas promessas de “esse ano eu vou economizar, vou investir todo mês ou vou cortar gastos supérfluos” e que costumam, tipo, desmoronar antes mesmo do carnaval chegar.

Host 1: Exatamente. E o que o material de base estabelece de imediato, e que eu acho que muda completamente o paradigma, é que esse fracasso não é falta de disciplina. Isso não é um defeito de caráter ou uma falta de vergonha na cara, como muita gente costuma dizer.

Host 2: É um alívio ouvir isso, né? Eu tô certa de que quem nos ouve já se culpou muito por isso.

Host 1: O problema real, segundo a pesquisa, está num sistema operacional falho. A culpa não é do indivíduo, mas sim da arquitetura das decisões diárias dele. E a gente tem que lembrar que não estamos lutando só contra os nossos impulsos, né? Tem algoritmos bilionários do outro lado da tela desenhados justamente para fazer a gente gastar.

Host 2: Com certeza. É uma luta desleal, total. Essa perspectiva tira um peso gigante das costas. E para ancorar essa nossa conversa, tem uma frase no centro desse material que me deu um estalo. A citação diz o seguinte: “O patrimônio líquido é uma mensuração tardia dos hábitos financeiros”.

Host 1: Mensuração tardia, a palavra-chave aí é tardia. Como assim? Explica um pouco melhor essa ideia.

Host 2: É que o saldo bancário no último dia do mês, ou aquele valor altíssimo na fatura do cartão de crédito, eles costumam gerar uma reação emocional muito intensa, quase como se fossem, sabe, eventos isolados, um raio que caiu.

Host 1: Nossa, total. A pessoa olha e toma um susto, como se o dinheiro tivesse evaporado sozinho.

Host 2: Mas a verdade é que esses números são apenas ecos. O saldo de hoje é a consequência visível de dezenas, talvez centenas de comportamentos minúsculos repetidos ao longo de semanas.

Host 1: Exato. É aquela compra por impulso feita pelo celular deitado na cama, a assinatura daquele serviço de streaming que ninguém assiste, o delivery pedido porque, bom, bateu cansaço na quinta-feira. Ou seja, o resultado financeiro atual foi desenhado lá atrás através de ações totalmente invisíveis no momento em que aconteceram.

Host 2: Isso obriga a gente a encarar o falso problema da disciplina, né? E aquela tensão eterna entre focar em sistemas ou focar em metas.

Host 1: Uhum. A lógica convencional sempre diz que a gente precisa focar na meta. Sim, que para enriquecer ou sair do vermelho basta focar na meta de forma quase obsessiva. Mas a análise levanta um ponto irrefutável: vencedores e perdedores têm exatamente as mesmas metas.

Host 2: Perfeito. Todo mundo que entra numa maratona quer cruzar a linha de chegada. Todo mundo que tem dívida tem a meta de quitar. Ninguém acorda pensando: “Hoje eu vou destruir meu score de crédito”.

Host 1: E tem uma armadilha psicológica muito profunda em focar na meta. Quando a gente faz isso, a mente empurra a felicidade e aquele senso de alívio lá para um futuro super distante.

Host 2: Cria um estado de privação, né? Um estado contínuo de escassez. O pensamento vira: “Eu só vou relaxar quando essa dívida sumir ou só serei bem-sucedida quando atingir meu primeiro milhão”.

Host 1: Além da carga emocional pesada, a meta trata só o sintoma. Exato. Quitar a fatura do cartão resolve a dor ali na hora. Mas se o maquinário de hábitos que gerou aquele gasto não for desativado, o sintoma volta. É inevitável.

Host 2: A transformação de verdade exige descer pro nível do sistema diário.

Host 1: Faz todo sentido. Mas pensando no cenário prático, o cérebro humano tem uma dificuldade monumental de se motivar sem ver um grande salto. Melhorar 1% ao dia dá um crescimento quase exponencial num ano. Só que na vida real guardar R$ 5 hoje parece tão bobo, tão insignificante que a mente tenta descartar a ação. Fica aquela voz dizendo: “Ah, R$ 5 não vão fazer diferença nenhuma”.

Host 2: E é bem aí que a biologia evolutiva entra em conflito com a matemática dos juros compostos. O nosso cérebro não evoluiu para entender crescimento exponencial invisível. Ele quer ver o resultado ali na hora.

Host 1: É o imediatismo puro. Sim. E para ilustrar esse descompasso, o material traz a analogia do cubo de gelo, que eu acho brilhante.

Host 2: Ah, essa é muito boa. Deixa eu ver se lembro. Imagina um cubo de gelo em cima de uma mesa numa sala bem fria. Isso. A sala está a 25º. E aí a temperatura começa a subir bem devagar, passa para 26, 27, 28 e o gelo continua perfeitamente sólido.

Host 1: Nada acontece. Para quem tá lá fazendo o esforço de aquecer a sala, a sensação é de fracasso total. Todo o trabalho parece inútil, mas aí ao atingir a temperatura exata de derretimento, a mudança acontece do nada e o esforço prévio não estava sendo desperdiçado, estava sendo armazenado.

Host 2: Exatamente. O problema é que nas finanças pessoais a maioria desiste um grau antes do gelo derreter. O texto chama essa fase de platô do potencial latente, que a gente pode traduzir como o vale da desilusão.

📖 Compre Hábitos Atômicos na Amazon — [→ Ver o livro na Amazon ]

Este artigo é parte da série de curadoria sobre o livro Hábitos Atômicos de James Clean, destrinchado com profundidade e aplicado à psicologia financeira.

Gostou? Compartilhe com alguém que precisa ler isso.

Nota editorial: Este conteúdo é baseado em pesquisa e curadoria de Hábitos Atômicos de James Clear (Intrínseca, 2019). As citações são atribuídas ao autor e ao livro. Para uma leitura completa, recomendamos adquirir o livro original.

Acompanhe nossa seleção exclusiva de livros mais vendidos e mais bem avaliados nos nossos canais oficiais. Quando você compra por meio dos nossos links, recebemos uma pequena comissão, sem custo extra para você. Nós não vendemos nem participamos da comercialização dos produtos, por isso não nos responsabilizamos pelos itens divulgados.

Leia o Guia Completo + Exercícios Práticos para aplicar na sua vida financeira:

Hábitos Financeiros: Como o Sistema de 1% por Dia de James Clear Transforma Seu Dinheiro (Mesmo Sem Disciplina de Ferro)

Leia Mais

- Como aplicar os conceitos do livro Hábitos Atômicos de James Clear na prática?

Descubra como aplicar os conceitos do livro Hábitos Atômicos de… Leia mais: Como aplicar os conceitos do livro Hábitos Atômicos de James Clear na prática?

Descubra como aplicar os conceitos do livro Hábitos Atômicos de… Leia mais: Como aplicar os conceitos do livro Hábitos Atômicos de James Clear na prática? - Você desiste na “martelada 100” e perde o que já fez?A maioria desiste na martelada 100. Aí aparece alguém na… Leia mais: Você desiste na “martelada 100” e perde o que já fez?

- [Podcast] O Segredo dos Juros Compostos e Hábitos que Ninguém te Conta – Ep.01Descubra por que a verdadeira transformação financeira não vem de… Leia mais: [Podcast] O Segredo dos Juros Compostos e Hábitos que Ninguém te Conta – Ep.01

- Hábitos Financeiros: Como o Sistema de 1% por Dia de James Clear Transforma Seu Dinheiro (Mesmo Sem Disciplina de Ferro)Você já chegou ao dia 20 do mês perguntando para… Leia mais: Hábitos Financeiros: Como o Sistema de 1% por Dia de James Clear Transforma Seu Dinheiro (Mesmo Sem Disciplina de Ferro)

- Os 4 Hábitos Financeiros que Enriquecem: O Método de James Clear para Independência FinanceiraDescubra como aplicar as 4 Leis de Hábitos Atômicos na sua educação financeira. Pequenas mudanças diárias geram 37x mais resultados em um ano. James Clear

- Hábitos Atômicos: Como Melhorar 1% ao Dia Pode Transformar Sua VidaO Guia Definitivo: “Hábitos Atômicos” de James Clear.

")