Descubra por que entender a psicologia financeira vale mais do que qualquer planilha. O livro de Morgan Housel que mostra como o comportamento com dinheiro define tudo.

Você já leu um artigo sobre investimentos, concordou com tudo, e no mês seguinte tomou exatamente a decisão que não devia tomar?

Não é falta de informação. É que o dinheiro, na prática, não funciona como a teoria manda. A gente toma decisões financeiras com medo, com ego, com a memória da infância. E isso nenhuma planilha resolve.

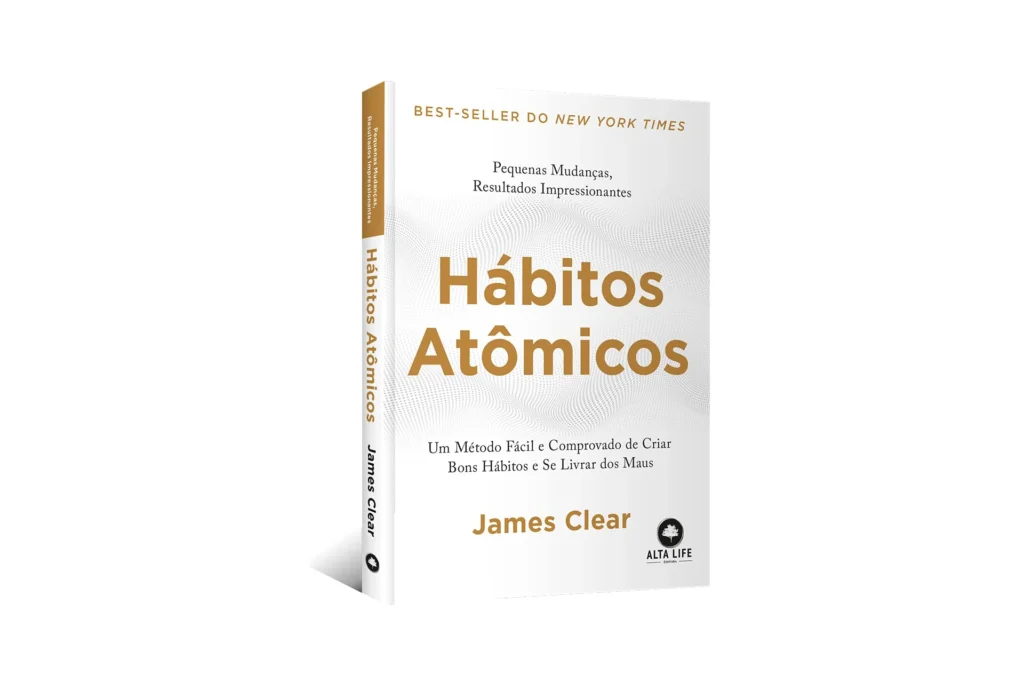

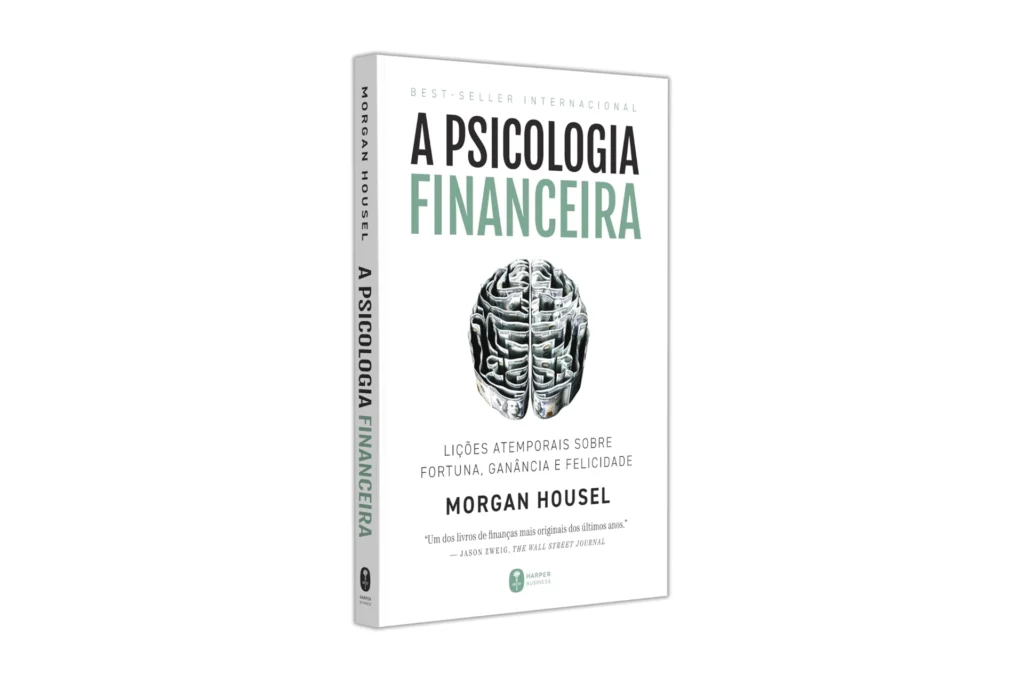

A Psicologia Financeira, de Morgan Housel, é o livro que coloca o dedo exatamente nessa ferida. Não para te culpar, mas para te ajudar a entender por que você faz o que faz — e o que dá para mudar a partir disso.

Se você já sentiu que lê sobre finanças mas continua preso nos mesmos padrões de comportamento financeiro, este livro vai cair como uma luva.

Em resumo: o que é A Psicologia Financeira?

A Psicologia Financeira é um livro de Morgan Housel que defende que o sucesso financeiro depende menos de conhecimento técnico e mais de comportamento. Em 20 capítulos curtos, ele mostra como emoções, vieses e experiências pessoais moldam nossas decisões com dinheiro, muitas vezes contra os nossos próprios interesses.

Onde encontrar

Eu comprei o meu na Amazon, e recomendo muito a leitura física, porque é o tipo de livro que você vai querer sublinhar de verdade. Compre o seu aqui.

Quem é Morgan Housel

Morgan Housel é sócio da Collaborative Fund e ex-colunista do The Wall Street Journal e do The Motley Fool. Ele passou mais de uma década escrevendo sobre comportamento financeiro antes de publicar este livro.

O que o diferencia de outros autores de finanças é que ele não escreve como economista. Ele escreve como alguém que observa como as pessoas realmente se comportam com dinheiro, não como deveriam se comportar segundo os modelos.

A Psicologia Financeira começou como um relatório de 2018 chamado The Psychology of Money, lido por mais de um milhão de pessoas. O livro é um mergulho mais profundo nesse mesmo território.

O que cada capítulo ensina

| Capítulo | Conceito | Lição central | Aplicação prática |

| 1. Ninguém é louco | Experiência pessoal | Suas decisões financeiras fazem sentido dentro da sua história | Pare de se julgar por não agir “racionalmente” como os outros |

| 2. Sorte e risco | Variáveis ocultas | Resultados dependem de muito mais do que esforço e talento | Seja humilde ao celebrar conquistas e ao julgar fracassos alheios |

| 3. Nada é suficiente | Teto da comparação | Querer sempre mais pode destruir o que você já construiu | Defina seu “suficiente” antes que alguém defina por você |

| 4. Compostos e confusos | Juros compostos | O poder do tempo supera qualquer genialidade de curto prazo | Comece a investir cedo e não interrompa sem motivo real |

| 5. Ficar rico vs. continuar rico | Sobrevivência | Chegar lá e ficar lá exigem habilidades diferentes | Priorize consistência, não altos retornos pontuais |

| 6. Devagar e sempre | Caudas longas | Poucos acertos grandes pagam por muitos erros pequenos | Não abandone a estratégia por causa de perdas normais |

| 7. Liberdade | Controle do tempo | O maior dividendo do dinheiro é autonomia sobre seu tempo | Avalie decisões financeiras pelo quanto de liberdade elas compram |

| 8. O paradoxo do dono do carro | Admiração e posses | As pessoas não admiram você pelo que você tem, mas pelo que projetam em você | Ostentação raramente compra o respeito que parece comprar |

| 9. Fortuna é o que você não vê | Riqueza invisível | Riqueza é o que você não gastou, não o que está em exibição | A verdadeira fortuna vive fora do Instagram |

| 10. Guarde dinheiro | Poupança sem propósito | Guardar dinheiro sem destino específico é a melhor proteção | Economize mesmo sem meta definida, a vida vai criar a necessidade |

| 11. Razoável > Racional | Decisão sustentável | Uma estratégia boa o suficiente que você segue supera a estratégia ótima que você abandona | Prefira o plano que te deixa dormir bem ao mais eficiente no papel |

| 12. Surpresa! | Imprevisibilidade histórica | O passado não prevê o futuro com a precisão que fingimos | Desconfie de qualquer projeção de mercado muito confiante |

| 13. Margem para imprevistos | Segurança | Planos precisam de folga porque nada sai como planejado | Tenha reserva além da que você “calcula que precisa” |

| 14. Você vai mudar | Identidade futura | Seus objetivos financeiros de hoje não serão os mesmos em 10 anos | Evite decisões extremas e irreversíveis — elas prendem versões antigas de você |

| 15. Nada de graça | Preço invisível | Volatilidade e incerteza são o ingresso — não a multa | Pare de tentar evitar o custo. Pague o ingresso |

| 16. Você e eu | Jogos diferentes | Investidores diferentes jogam jogos diferentes com horizontes diferentes | Não imite estratégias de quem tem objetivos diferentes dos seus |

| 17. A sedução do pessimismo | Assimetria da narrativa | O pessimismo parece mais inteligente, mas o otimismo é mais lucrativo a longo prazo | Filtre o pessimismo que soa sofisticado mas paralisa ação |

| 18. Quando você acaba acreditando em qualquer coisa | Narrativas e ilusão | Construímos histórias para dar sentido ao mundo — e elas nem sempre são verdade | Questione as “certezas” que orientam suas decisões financeiras |

| 19. Recapitulando | Síntese | As melhores decisões financeiras são pessoais, não universais | Monte seu sistema com base em quem você é — não em quem você deveria ser |

| 20. Confissões | Finanças pessoais do autor | Housel expõe suas próprias escolhas — simples, não otimizadas | Simplicidade sustentável supera complexidade teórica |

Quer ir mais fundo?

Se a tabela te deixou curioso, o livro vai muito além dos conceitos — ele conta histórias reais, usa exemplos históricos e te faz questionar certezas que você nem sabia que tinha.

Eu comprei o meu na Amazon. Link direto aqui.

E para quem me conhece, sabe que eu adoro um aparador de livros: esse foi o último que comprei.

Os 3 conceitos que mais importam

1. O poder dos compostos vai além dos juros

Por muito tempo, quando eu pensava em juros compostos, pensava em planilha. Taxa, prazo, montante. Matemática.

Housel me fez ver de outro jeito. O maior patrimônio de Warren Buffett — mais de 80 bilhões de dólares — foi acumulado depois dos 65 anos. Não porque ele ficou mais inteligente. Porque ele começou cedo e não parou.

Se Buffett tivesse começado a investir aos 30 e parado aos 60, teria hoje cerca de 12 milhões de dólares — não 84 bilhões. A diferença não é talento. É tempo.

Isso muda completamente como eu penso em “começar” alguma coisa. O melhor momento não é quando você tem o método perfeito. É o mais cedo possível, com o que você tem.

2. Razoável é melhor do que racional

Esse foi o conceito que mais me incomodou — no bom sentido.

A lógica nos diz para tomar as decisões financeiras mais racionais possíveis. Maximizar retorno, minimizar custo, ignorar emoção. Mas Housel argumenta que a melhor estratégia é aquela que você consegue manter.

Uma carteira de investimentos “subótima” que você sustenta por 30 anos supera uma carteira “perfeita” que você abandona na primeira crise porque não consegue dormir à noite.

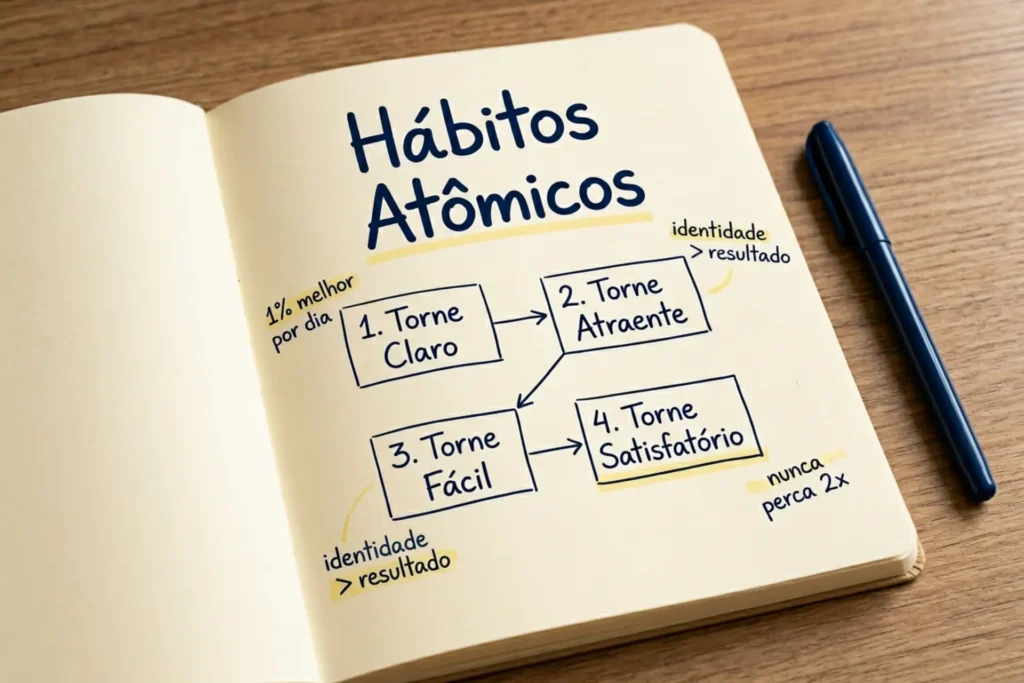

Isso conecta diretamente com o que vemos no livro Hábitos Atômicos, de James Clear: o sistema que você realmente segue sempre vai ganhar do sistema ideal que você nunca executa.

3. Fortuna é o que você não vê

Essa é a mais contraintuitiva de todas. E a que mais ressoa quando você para para pensar.

A gente associa riqueza com o que aparece: carro, viagem, apartamento. Mas Housel lembra que riqueza é, por definição, o que não foi gasto. É o dinheiro que ainda está lá, trabalhando em silêncio.

O cara que dirige um carro de luxo pode estar endividado. O que dirige um carro simples pode ter patrimônio de múltiplos dígitos e você nunca saberia.

Isso não é elogio à austeridade. É uma mudança de perspectiva sobre o que significa “parecer bem-sucedido” versus “ser financeiramente saudável”. São jogos diferentes.

")

Para quem é — e para quem talvez não seja agora

Vale muito se você:

- Lê sobre finanças mas sente que o problema não é falta de informação

- Já tomou decisões de investimento que “faziam sentido” na teoria e deram errado na prática

- Se interessa por psicologia do dinheiro e comportamento financeiro, não só por estratégias e produtos

- Quer entender por que você age como age com dinheiro antes de tentar mudar

- Prefere livros que provocam reflexão a manuais com passos prontos

Talvez não seja pra agora se você:

- Está buscando um guia técnico de investimentos com estratégias específicas para o mercado brasileiro

- Quer uma abordagem passo a passo com planilhas e percentuais definidos

- Já leu muito sobre comportamento humano e busca algo mais avançado em finanças comportamentais

Onde encontrar

Eu comprei o meu na Amazon. Link direto aqui.

E para quem me conhece, sabe que eu adoro um aparador de livros: esse foi o último que comprei

Perguntas frequentes sobre A Psicologia Financeira

A Psicologia Financeira é um bom livro para quem está começando a aprender sobre finanças?

Sim. É um dos melhores pontos de entrada — justamente porque não exige conhecimento técnico prévio. O livro parte do comportamento humano, não de conceitos de mercado. Qualquer pessoa que lida com dinheiro (ou seja, todo mundo) consegue se identificar com o que Housel descreve.

A Psicologia Financeira ensina como investir na prática?

Não diretamente. O livro não indica ações, fundos ou percentuais de alocação. O que ele faz é te ajudar a entender seus próprios padrões de decisão — o que, na prática, pode valer mais do que qualquer recomendação técnica.

Qual a diferença entre A Psicologia Financeirae Pai Rico, Pai Pobre?

Os dois livros falam sobre mindset financeiro, mas de formas muito diferentes. Pai Rico foca em princípios motivacionais e aquisição de ativos com uma linguagem mais inspiracional. Housel é mais analítico, mais baseado em evidências históricas e mais direto sobre as ilusões que a gente cria em torno do dinheiro. Para quem já leu Pai Rico, A Psicologia Financeira é um passo natural e mais sofisticado.

O livro fala sobre o comportamento financeiro do brasileiro especificamente?

Não. O contexto é majoritariamente americano. Mas as dinâmicas psicológicas que Housel descreve — medo, ganância, comparação social, ilusão de controle — são universais. A tradução para a realidade brasileira fica por conta do leitor, e é fácil e natural.

Vale a pena ler A Psicologia Financeira mesmo para quem já entende de finanças?

Vale, principalmente para quem entende muito de teoria mas ainda sente que o comportamento não acompanha. Profissionais de finanças costumam apontar esse livro como um dos mais úteis que leram — não pelo conteúdo técnico, mas pela honestidade sobre como até especialistas tomam decisões emocionais.

O livro A Psicologia Financeira vale a pena ler?

Eu terminei este livro sentindo que finalmente alguém tinha nomeado algo que eu vivia mas não conseguia explicar direito. A sensação de saber o que deveria fazer com dinheiro e agir de outro jeito não é fraqueza nem ignorância. É a psicologia financeira operando em tempo real.

A Psicologia Financeira não vai te dar uma planilha nem um portfólio ideal. Vai te dar algo mais valioso: um espelho honesto das decisões que você toma e por que as toma. E a partir daí, a mudança começa a fazer sentido de verdade.